▽小規模事業者持続化補助金<一般型>について

◆事業の概要

※詳細は「公募要領」をご覧ください。

◆補助対象者

商工会議所の管轄地域内で事業を営んでいる「小規模事業者」及び、一定の要件を満たした特定非営利活動法人

・「令和元年度補正予算小規模事業者持続化補助金<一般型>」または「令和2年度補正予算小規模事業者持続化補助金<コロナ特別対応型>」において、受付締切日の前の10か月以内に、先行する受付締切回で採択・交付決定を受けて、補助事業を実施した(している)者でないこと(共同申請の参画事業者の場合も含みます)。

・令和2年度補正予算小規模事業者持続化補助金事業<コロナ特別対応型>と本事業の両方を採択された場合は、いずれか一方しか補助金を受け取ることができません。いずれか一方の廃止申請を行なってください。※共同申請の代表者、参画事業者も含みます。

小規模事業者の定義

|

業種 |

人数 |

|

商業・サービス業(宿泊・娯楽業除く) |

常時使用する従業員の数 5人以下 |

|

サービス業のうち宿泊業・娯楽業 |

常時使用する従業員の数 20人以下 |

| 製造業その他 | 常時使用する従業員の数 20人以下 |

「商業・サービス業」、「宿泊業・娯楽業」、「製造業その他」の考え方

|

区分 |

考え方 |

|

商業・サービス業 |

・他者から仕入れた商品を販売する(=他者が生産したモノに付加価値をつけることなく、そのまま販売する)事業 ・在庫性・代替性のない価値(=個人の技能をその場で提供する等の流通性がない価値)を提供する事業

|

| 宿泊業・娯楽業 | ・宿泊を提供する事業(また、その場所で飲食・催事等のサービスを併せて提供する事業も含む)<日本標準産業分類:中分類75(宿泊業)>

・映画、演劇その他の興行および娯楽を提供する事業、ならびにこれに附帯するサービスを提供する事業<日本標準産業分類:中分類80(娯楽業)> |

| 製造業 | ・自者で流通性のあるモノ(ソフトウェアのような無形の商品や無形の価値を含む)を生産する事業

・他者が生産したモノに加工を施したりするなどして、更なる価値を付与する事業(在庫性のある商品を製造する事業) |

| その他 |

「商業・サービス業」、「宿泊業・娯楽業」、「製造業」の定義に当てはめることが難しい事業(建設業、運送業等)や、区分が異なる複数の事業を営んでいるなど判断が難しい事業 |

補助対象者の範囲

|

補助対象となりうる者 |

補助対象にならない者 |

|

・会社および会社に準ずる営利法人 (株式会社、合名会社、合資会社、合同会社、特例有限会社、企業組合・協業組合) ・個人事業主(商工業者であること) ・一定の要件を満たした特定非営利活動法人(※) |

・医師、歯科医師、助産師 ・系統出荷による収入のみである個人農業者(個人 の林業・水産業者についても同様) ・協同組合等の組合(企業組合・協業組合を除く) ・一般社団法人、公益社団法人 ・一般財団法人、公益財団法人 ・医療法人 ・宗教法人 ・学校法人 ・農事組合法人 ・社会福祉法人 ・申請時点で開業していない創業予定者(例えば、既に税務署に開業届を提出していても、開業届上の開業日が申請日よりも後の場合は対象外) ・任意団体 等 |

※注:特定非営利活動法人は、以下の要件を満たす場合に限り、補助対象者となり得ます。

なお、同要件を満たす特定非営利活動法人の「常時使用する従業員の数」の適用業種は「その他」として、「製造業その他」の従業員基準を用います。

(1)法人税法上の収益事業(法人税法施行令第5条に規定される34事業)を行っていること

(2)認定特定非営利活動法人でないこと

◆対象となる事業

策定した「経営計画」に基づき、商工会議所の支援を受けながら実施する、地道な販路開拓等(生産性向上)のための取組であること。

あるいは、販路開拓等の取組とあわせて行う業務効率化(生産性向上)のための取組であること。

《補助対象となり得る取組事例》

(1)地道な販路開拓等(生産性向上)の取組について

・新商品を陳列するための棚の購入 ・・・ 【①機械装置等費】

・新たな販促用チラシの作成、送付 ・・・ 【②広報費】

・新たな販促用PR(マスコミ媒体での広告、ウェブサイトでの広告) ・・・ 【②広報費】

・新たな販促品の調達、配布 ・・・ 【②広報費】

・ネット販売システムの構築 ・・・ 【②広報費】

・国内外の展示会、見本市への出展、商談会への参加 ・・・ 【③展示会出展費】

・新商品の開発 ・・・ 【⑤開発費】

・新商品の開発にあたって必要な図書の購入 ・・・ 【⑥資料購入費】

・新たな販促用チラシのポスティング ・・・ 【⑦雑役務費】等

・国内外での商品PRイベント会場借上 ・・・ 【⑧借料】

・ブランディングの専門家から新商品開発に向けた指導、助言 ・・・ 【⑨専門家謝金】

・新商品開発に伴う成分分析の依頼 ・・・ 【⑫委託費】

・店舗改装(小売店の陳列レイアウト改良、飲食店の店舗改修を含む。) ・・・ 【⑬外注費】

※「不動産の購入・取得」に該当するものは不可。

(2)業務効率化(生産性向上)の取組について

【「サービス提供等プロセスの改善」の取組事例イメージ】

・業務改善の専門家からの指導、助言による長時間労働の削減 ・・・ 【⑨専門家謝金】

・従業員の作業導線の確保や整理スペースの導入のための店舗改装・・・ 【⑬外注費】

【「IT利活用」の取組事例イメージ】

・新たに倉庫管理システムのソフトウェアを購入し、配送業務を効率化する ・・・ 【①機械装置等費】

・新たに労務管理システムのソフトウェアを購入し、人事・給与管理業務を効率化する・・・ 【①機械装置等費】

・新たにPOSレジソフトウェアを購入し、売上管理業務を効率化する ・・・ 【①機械装置等費】

・新たに経理・会計ソフトウェアを購入し、決算業務を効率化する・・・ 【①機械装置等費】

◆補助対象経費

①機械装置等費、②広報費、③展示会等出展費、④旅費、⑤開発費、⑥資料購入費、

⑦雑役務費、⑧借料、⑨専門家謝金、⑩専門家旅費、

⑪設備処分費(補助対象経費総額の1/2が上限)、⑫委託費、⑬外注費

※次の(1)~(3)の条件をすべて満たすものが、補助対象経費となります。

(1)使用目的が本事業の遂行に必要なものと明確に特定できる経費

(2)交付決定日以降に発生し対象期間中に支払が完了した経費

(3)証拠資料等によって支払金額が確認できる経費

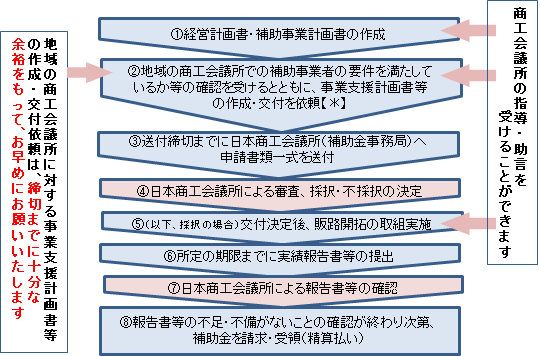

◆申請から補助金受領までの基本的な手続きの流れ

【*】本事業の趣旨から、社外の代理人のみでの、地域の商工会議所への相談や「事業支援計画書」の交付依頼等を行うことはご遠慮ください。

※事業承継加点の付与を希望する場合は、事業承継診断票(地域の商工会議所が作成・交付)も必要です。

◆補助事業終了後の実績報告書等の提出

補助金の採択・交付決定を受け補助事業を実施した終了後は、補助事業で取り組んだ内容を報告する実績報告書および

支出内容のわかる関係書類等を、定められた期日までに補助金事務局に提出しなければなりません。

◆ご参考

◆全国商工会議所一覧(別窓が開きます)

◆小規模事業者持続化補助金 採択者取り組み・実践事例集(PDF)

◆補助金の不正受給等の不正行為に対する処分について

補助金の不正受給等の不正行為があった場合には、

「補助金等に係る予算の執行の適正化に関する法律」(以下「補助金等適正化法」とする)に基づき、以下のとおり厳正に対処されます。

1.補助金の申請者(手続代行者含む)が補助金事務局に提出する書類には、いかなる理由があってもその内容に虚偽の記述があってはなりません。

「補助事業等の成果の報告をしなかった」場合や「虚偽の報告をし、検査を拒み、妨げ、若しくは忌避し、

又は質問に対して答弁せず、若しくは虚偽の答弁をした」場合には、三万円以下の罰金に処せられます。(補助金等適正化法第31条第2項、第3項)

2.「偽りその他不正の手段により」補助金の交付を受けた場合は、「五年以下の懲役」もしくは「百万円以下の罰金」に処し、または併科されます。(補助金等適正化法第29条第1項)

3.そのほか、不正の内容に応じて、交付要綱等に基づき、補助金の交付決定の取消、返還命令、不正の内容等の公表といった処分が科されることがあります。

【補助金等に係る予算の執行の適正化に関する法律(昭和三十年八月二十七日法律第百七十九号)】

URL:https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=330AC0000000179